Pre koho malo zmysel 25 rokov držať Slovalco pri živote?

Slovalco, a.s. bolo založené ako dcérska spoločnosť štátneho Závodu SNP Žiar nad Hronom (ZSNP) v júni 1993 a v októbri 1994 do novej spoločnosti vstúpili zahraničný partneri Európska banka pre obnovu a rozvoj (EBOR) a Nórska štátna spoločnosť Hydro Aluminium AS.

V roku 1998 EBOR v Slovalcu vlastnila 10 % akcií a rovnaký podiel 10 % akcií mala Nórska spoločnosť Hydro Aluminium, vtedy ešte štátne ZSNP (ZSNP) vlastnili 80 %.

Podiel ZSNP v Slovalcu sa z dôvodu zlej ekonomickej situácie ZSNP postupne znížil až na 34,7 %.

V roku 2002 sa uskutočnil už druhý pokus o privatizáciu ZSNP a práve takmer 35-percentný majetkový podiel ZSNP v Slovalcu, ktoré už v tej dobe tvorilo ročne niekoľko miliardový hospodársky výsledok, bol najväčším magnetom privatizácie ZSNP.

Investičná skupina Penta vstúpila v roku 2002 ako finančný partner spoločnosti Žiarska hutnícka spoločnosti (ŽHS) do privatizácie spoločnosti ZSNP, čím obišla vládou stanovené podmienky privatizácie a v spise Gorila Haščák vysvetľuje Malchárkovi, že Bubeníková urobila pre SDKÚ veľa a spomína provízie za privatizácie rôznych štátnych spoločností a medzi nimi menuje aj províziu za ZSNP Žiar nad Hronom. (Za SDKÚ privatizáciu riešil Ivan Mikloš ako minister financií a jeho poradcom bol v tej dobe Richard Sulík, ktorý bol ministrom hospodárstva pri zatvorení Slovalca)

V tomto článku sa ale nechceme venovať machináciám Haščáka a politikov pri privatizácii ZSNP, to by už mali konečne urobiť OČTK – V tomto článku chceme upozorniť na miliardový zisk akcionárov Slovalca, na ktorý sa po celou dobu prevádzky skladali občania SR, aj keď Penta stále tvrdí, že ich podnikanie nie je závislé na štátnych financiách.

Tučné zisky zo spoločnosti Slovalco, a.s. z časti vlastnej Pentou požívali osoby Jaroslav Haščák, Marek Dospiva a Jozef Oravkin a konečným užívateľom výhod z časti vlastnej spoločnosťou Hydro Aluminium AS je Ministerstvo obchodu, priemyslu a rybolovu Nórska, Nórsky vládny penzijný fond a State Street Bank & Trust Co..

A teraz to hlavné Slovalco od spustenia výroby do svojho zatvorenia ( teda za 25 rokov ) pre svojich akcionárov zarobilo vyššie 1,3 miliardy zdanených USD – to je vyššie 52 miliónov zdanených USD ročne. A keď k tomu pridáme rôzne „nákladové“ položky a služby, ktoré boli ročne účtované na vrub štátom dotovaného Slovalca – ako sú právne a konzultačné služby za takmer 2 milióny USD v roku 2021 alebo náhrady hotových výdavkov pre členov predstavenstva vo výške 50.000 USD ročne – môžme smelo konštatovať, že Slovalco bolo pre Pentu doslova zlaté teľa.

Už v spise GORILA je spomenutá základná podmienka, ktorá ovplyvňuje ziskovosť Slovalca a je pre podnikanie tejto spoločnosti zásadnou a tou je cena elektrickej energie.

Už v roku 1994 bola podpísaná zmluva o dodávke elektriny pre Slovalco za exkluzívnych podmienok až do roku 2013. Vzťahy v dodávke elektriny nielen pre Slovalco sa začali meniť v januári 2002, keď vznikla samostatná akciovka Slovenská elektrizačná prenosová sústava. Tá začala od odberateľov elektrickej energie inkasovať za jej prenos, vtedy ešte podľa cenníka ministerstva financií, lenže od Slovalca vzhľadom na exkluzívnu zmluvu nie (minister Mikloš, poradca Sulík).

Ešte viac sa vzťahy menili po vydaní rozhodnutí Úradu pre reguláciu sieťových odvetví v roku 2003, avšak toto rozhodnutie sa opäť na zmluvy so Slovalcom nevzťahovalo!

V júli 2003 Európska komisia vydala smernicu o spoločnom trhu s elektrinou. V nej sa žiada, aby od roku 2005 neplatili ustanovenia zmlúv o dodávke a prenose elektriny, ktoré nie sú v súlade so smernicou. Čo sa začalo obchádzať špeciálnou tarifou za prenos elektrickej energie pre Slovalco.

Okrem iného sa v polovine roka 2004 o zmluvách na dodávku elektrickej energie do Slovalca dozvedeli investori Slovenských elektrární a samozrejme, že sa im tie zmluvy nepáčili. V tendri nakoniec zvíťazil taliansky Enell, ktorý chcel pôvodne dať za akcie elektrární podstatne viac, ak by štát dokázal prevziať na seba následky zo zmlúv. Štát nakoniec súhlasil s nižšou cenou 840 miliónov EUR za 66 % akcií, s tým, že zo strany Enelu budú akceptované podmienky problematických zmlúv týkajúcich sa Slovalca.

Slovalco, ktoré za Pentu riadil Oravkin tak výrazne poškodilo štát a dlhodobo čerpalo oproti svojej konkurencii nadštandardné benefity!!!

Je zrejmé, že v prípade štátom poskytovanej podpory pre Slovalco dohodnutej za vlád Dzurindu dochádzalo k porušeniu hospodárskej súťaže, obchádzaniu smernice o spoločnom trhu s elektrinou a samotnej Zmluvy o fungovaní Európskej únie, kde sa v oddiely 2 – POMOC POSKYTOVANÁ ŠTÁTMI, článku 107 ods. 1 hovorí: „Ak nie je zmluvami ustanovené inak, pomoc poskytovaná v akejkoľvek forme členským štátom alebo zo štátnych prostriedkov, ktorá narúša hospodársku súťaž alebo hrozí narušením hospodárskej súťaže tým, že zvýhodňuje určité podniky alebo výrobu určitých druhov tovaru, je nezlučiteľná s vnútorným trhom, pokiaľ ovplyvňuje obchod medzi členskými štátmi.“

Na štátom určených cenách elektrickej energie boli teda závislé každoročné zisky v desiatkach miliónov dolárov pre pánov Haščáka, Dospivu, Oravkina a v neposlednej rade aj Nórskych penzistov.

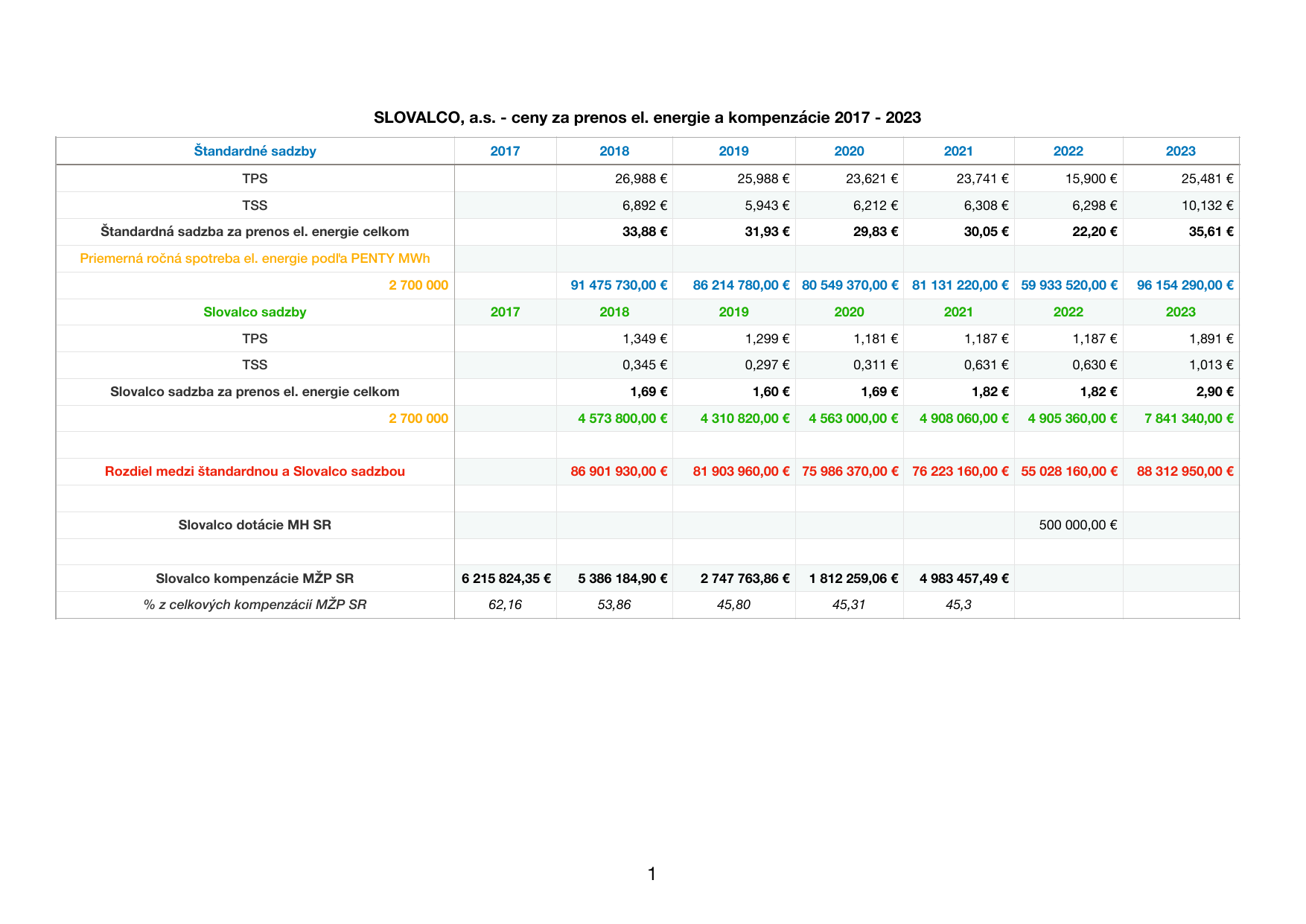

Štát stanovil pre súkromného odberateľa Slovalco v rokoch 2017–22

zľavu vo výške 91– 95 % z taríf za prenos elektrickej energie (TSS a

TPS), čo v reálnych číslach pri ročnej spotrebe elektrickej energie

v Slovalcu minimálne vo výške 2 100 000 – 3 100 000 MWh robí zľavu

70–100 miliónov euro ročne. (viď. tabuľka 1_Slovalco ceny

energií)

Ministerstvo životného prostredia SR v rokoch 2017–2022 poskytlo

kompenzácie súkromnej spoločnosti Slovalco v celkovej výške

21,5 milióna. (viď. tabuľka 1_Slovalco ceny energií)

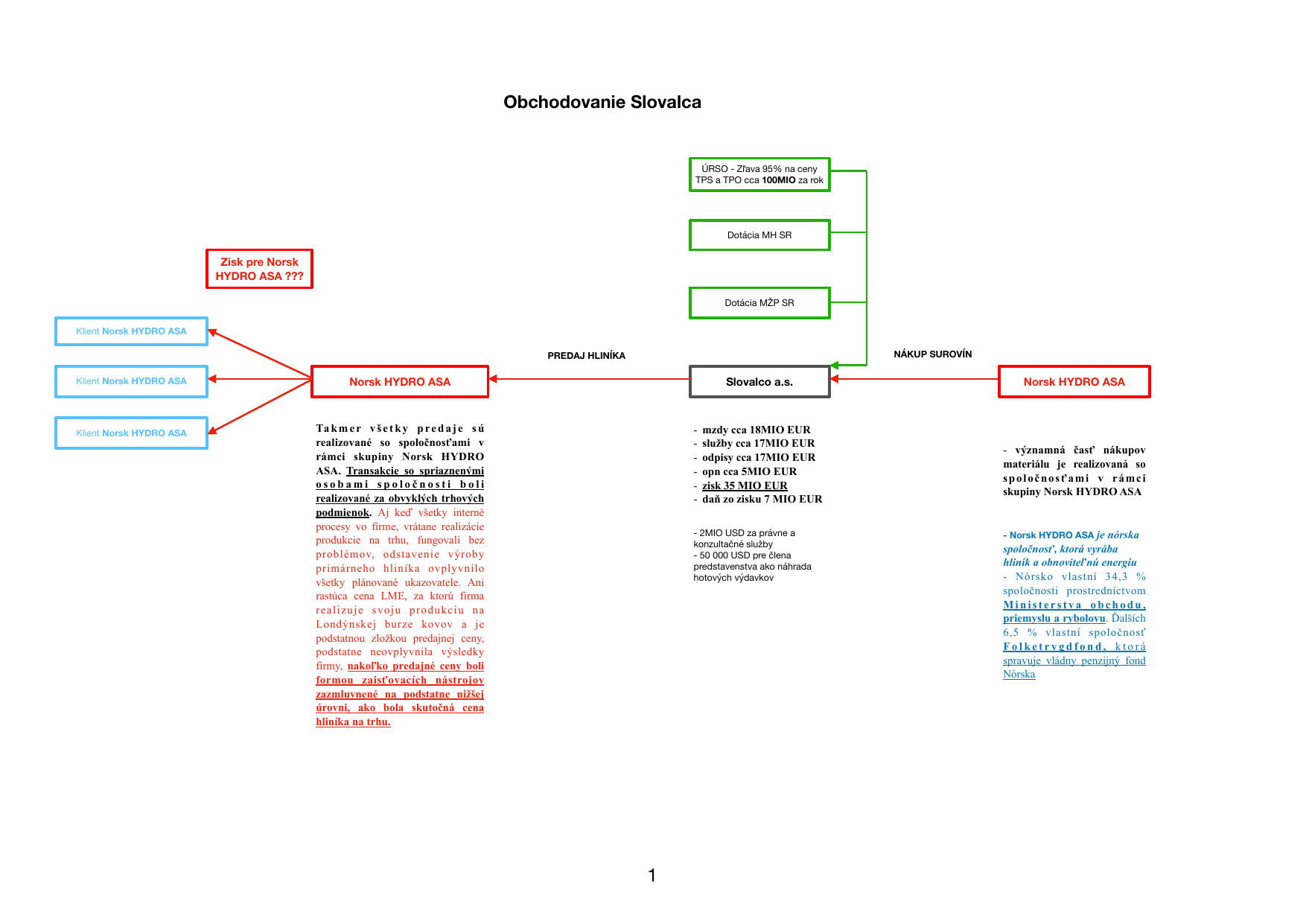

Súčasne je z verejne dostupných zdrojov zrejmé, že dodávateľský a odberateľský reťazec tvorili takmer výhradne spoločnosti zo skupiny jedného z akcionárov a to Norsk HYDRO ASA. Teda spoločnosť Slovalco nakupovalo surovinu a predávalo primárny hliník na základe cien, ktoré si určovali spoločnosti zo skupiny Norsk HYDRO ASA – teda boli výhodné pre spoločnosť Norsk HYDRO ASA, čo dokladá aj text vo výročnej správe: „Ani rastúca cena LME (London Metal Exchange), za ktorú firma realizuje svoju produkciu na Londýnskej burze kovov a je podstatnou zložkou predajnej ceny, podstatne neovplyvnila výsledky firmy, nakoľko predajné ceny boli formou zaisťovacích nástrojov zazmluvnené na podstatne nižšej úrovni, ako bola skutočná cena hliníka na trhu.“

Preto práve 95 % zľava za prenos elektrickej energie poskytovaná každoročne spoločnosti Slovalco a ktorej výška bola dosahovala až 100.000.000,– EUR ročne stála za „úspešným“ biznis modelom tejto spoločnosti. Táto výška zľav pokrývala ročné náklady na:

- mzdové náklady – cca 18MIO EUR

- služby – cca 17MIO EUR

- odpisy – cca 17MIO EUR

- ostatné prevádzkové náklady – cca 5MIO EUR

a zo štátnej dotácie ostalo aj na:

- zisk 35 MIO EUR

- daň zo zisku 7 MIO EUR

Z uvedeného je zrejmé, že Slovensko na to, aby od Slovalca získalo cca 7MIO EUR na daniach musela mu poskytnúť 95% zľavu za prenos elektrickej energie v hodnote 100MIO EUR – takýto biznis model nastavený z čias Dzurindovej vlády je úplne smiešny a je zrejmé, že Slovenská republika ročne dotovala súkromné Slovalco len preto, aby si Haščák mohol napríklad postaviť luxusný súkromný rezort na Záhorí ( https://index.sme.sk/…rt-foto.html ), alebo sme my všetci SLOVÁCI mohli prispievať Nórskym penzistom na ich vysoké dôchodky.

TO JE ŠKANDÁL!!!

Len pre zaujímavosť Slovalco malo priemerne 500 zamestnancov a podľa odhadov mohlo ovplyvňovať ďalších okolo 1000 zamestnancov v subdodávateľskom reťazci. Aj keby teda rovno všetkých 1500 zamestnancov ostalo zo dňa na deň bez roboty a štát im platil podporu – priemernú nominálnu mesačnú mzdu zamestnanca v hospodárstve – čo je dnes 1.418,– euro mesačne – štát by tak ročne títo údajne nezamestnaný stáli 25,6 MIO EUR a nie 100 MIO EUR.

A ako to Penta zlaté teľa – Slovalco – skončilo???

To už od augusta minulého roku vieme všetci – ostalo zatvorené a rozkradnuté!!!

V roku 2019 spoločnosť oznámila šokujúcu správu – Slovalco bolo

prvýkrát vo svojej histórii stratové!!

Pýtali sme sa prečo?

Čo sa stalo s tým zlatým vajcom Penty a Nórska???

Vedenie spoločnosti tento prvý záporný hospodársky výsledok vo svojej histórii odôvodňovalo nepriaznivými makroekonomickými vplyvmi ako boli vysoké ceny vstupných surovín zo začiatku roka 2019, nízka cena hliníka na LME (London Metal Exchange) a teda aj relatívne nízke zisky na finálne výrobky.

Tu sme spozorneli – za prvé dodávateľský a odberateľský reťazec

tvoria spoločnosti väčšinového nórskeho akcionára a po druhé pri

kontrole hospodárskych výsledkov Slovalca za rok 2019 sme zistili, že

vedenie spoločnosti vykonalo tzv. „samotest“ na zníženie hodnoty

majetku a výsledok tohto testu bol údajne taký, že účtovná hodnota

majetku prvý krát prevýšila jeho predajnú hodnotu a spoločnosť tak

tento rozdiel vykázala ako stratu zo zníženia hodnoty majetku spoločnosti

vo výške 55,8MIO USD!!

Výpočet hodnoty majetku bol založený na „najlepšom" odhade

manažmentu zakladajúcom sa údajne na finančných rozpočtoch a rozsahu

ekonomických podmienok, ktoré budú existovať počas zostávajúcej doby

použiteľnosti dlhodobého majetku.

V rozpore s údajným nepriaznivým makroekonomickým vplyvom na hospodársky výsledok, ktorý opisuje predstavenstvo spoločnosti, prudko rástli mzdové náklady v roku 2019 o 15,4% a náklady na služby a to najmä oproti roku 2017, kedy boli tržby z predaja výrobkov na tej istej úrovni.

Mzdové náklady:

- 12.353.000 euro (2019)

- 10.706.000 euro (2018)

Podľa účtovníctva spoločnosti strata zo zníženia hodnoty dlhodobého majetku bola 49.681.325,– EUR a zodpovedala výške nerozdelenému zisku z minulých období 48.048.000,– EUR. Aká náhoda! To znamená, že zisk z minulých období mohol byť celý použitý na krytie tejto imaginárnej straty zo zníženia hodnoty dlhodobého majetku.

Nikde sme nenašli aké rozhodnutia prijalo predstavenstvo a valné zhromaždenie spoločnosti v decembri 2019 o „dočasnom“ znížení výroby v roku 2020 – teda aké veľké bude zníženie výroby a následne akým výpočtom došiel manažment k znížení hodnoty dlhodobého majetku o 40%, a to aj napriek skutočnosti, že spoločnosť Slovalco bola života schopná len vďaka dotáciám zo strany Slovenskej republiky. Preto majú slovenský občania právo detailne vedieť ako hospodárila táto spoločnosť a kde a v akej výške končili finančné prostriedky ako náklady a zisky z tejto spoločnosti.

Situácia so znižovaní hodnoty majetku sa opakovala aj v rokoch 2020 a 2021, kedy dlhodobý hmotný majetok klesol z pôvodnej hodnoty 110 MIO EUR až na 2,7 MIO EUR, pričom rok 2021 charakterizoval obchodno-finančný riaditeľ Ing. Rudolf Knapp ako úspešný! Rok 2021 prekvapil nielen rastom dopytu po hliníkových výrobkoch, ale aj výrazným rastom svetovej LME ceny. V júni 2021 predstavenstvo spoločnosti rozhodlo o nákupe elektrickej energie na rok 2022 s cieľom zabezpečiť výrobnú kapacitu na úrovni aspoň 80%. Súčasne s tým bol zafixovaný zodpovedajúci objem najvýznamnejšieho surovinového vstupu ….

A v auguste 2022 Slovalco ukončilo výrobu …. pričom Slovalco po dvoch rokoch v červených číslach opäť dosiahlo na kladnú hodnotu hospodárskeho výsledku. K tomu mu dopomohli hedgingové a derivátové obchody.

V rokoch 2019, 2020 a 2021 prevádzkový hospodársky výsledok podstatne znížilo vykazovanie opravnej položky k dlhodobému majetku spoločnosti.

Konanie vedenia spoločnosti Slovalco naznačuje, že akcionári sa už v roku 2018–19 rozhodli postupne ukončiť činnosť spoločnosti Slovalco a na základe imaginárne vytváranej straty znižovaním hodnoty vlastného majetku mohli zo spoločnosti vytiahnúť okolo 105 MIO nezdanených EUR a vyvíjať nátlak na vládu, aby navýšila celkovú podporu pre Slovalco.

Nakoniec sa akcionári v auguste 2022 výrobu primárneho hliníka v Slovalcu ukončiť. A to i napriek neuveriteľnej výške dotácie a pomoci štátu.

Za celú dobu výroby primárneho hliníka v spoločnosti Slovalco sa celková výška zľav na dodávku elektrickej energii pohybuje na úrovni 2,5 miliardy EUR.

Kladieme si otázku, prečo teda štát vôbec privatizoval obchodný podiel ZSNP, keď aj naďalej musel výrobu dotovať vo forme zníženia ceny elektrickej energie vo výške okolo 100 miliónov EUR ročne a zisky z tejto Slovenskom dotovanej fabriky končili v kapsách Haščáka, Dospivu, Oravkina a nórskych penzistov.

Len z dotácií a výhod poskytnutých Slovalku za posledných 5 rokov vo výške okolo 500 MIO EUR mohlo Slovensko postaviť dve nové moderné nemocnice.

Žiadame preto generálneho prokurátora, aby na základe týchto informácií, inicioval nielen vyšetrovanie privatizácie ZSNP, ale najmä systém a celkovú výšku skrytých štátnych dotácií pre Slovalco ako sú napríklad zľavy z ceny za prenos elektrickej energie, ktoré boli nastavené za vlád Mikuláša Dzurindu, lebo je zrejmé, že spoločenský prospech z takto vysoko a v rozpore s právom SR nastavených dotácií nebol pre spoločnosť taký významný, ako bol významný pre súkromné osoby Haščáka, Dospivu, Oravkina a Nórske kráľovstvo.

Pre úplnosť a absurdnosť situácie uvádzame, že MH SR – minister Sulík – nasmerovalo podporu z MH SR 500T EUR na pomoc Slovalcu z dôvodu zvýšenej ceny elektrickej energie v období, kedy už bola výroba primárneho hliníka v spoločnosti Slovalco ukončená a na predaji dopredu nakúpenej elektrickej energie Slovalco zarobilo cca 210 MIO EUR. Poskytnutie tejto dotácie je na náš podnet v súčasnosti vyšetrované KR PZ Bratislava.

Záver – Návrh riešenia

V tejto si situácii, kedy je v spoločnosti Slovalco zastavená výroba primárneho hliníka, majetok spoločnosti je odpísaný na zostatkovú hodnotu vo výške 2,7MIO EUR a akcionári Slovalca podľa všetkého očakávajú od Slovenska ďalšiu pomoc najmä na opätovné rozbehnutie výroby a určite aj pokračovanie v dotovaní elektrickej energie zo strany štátu je na mieste otázka:

Prečo nevlastní Slovalco štát, keď ho má stále dotovať??

Právom sa teda natíska otázka vyvlastnenia Slovalca zo strany štátu

alebo pre akcionárov v lepšom prípade odkúpenie za 1,– EUR a

prevádzkovanie spoločnosti v spolupráci taktiež so štátnym Norsk HYDRO

ASA.

Takýmto spôsobom by mohol byť projekt Slovalco pre Slovensko konečne

zmysluplný.

Nakoniec uvádzame aj ďalšie príklady použitia metódy „precenenie majetku“ v spoločnostiach vlastnených Pentou:

Spoločnosti v skupine Penta často používajú v ovládaných spoločnostiach precenenie majetku daných spoločností z dôvodu najmä „optimalizácie daňovej povinnosti“ – teda vyvedení finančných prostriedkov do daňových rajov bez ich zdanení v SR.

Lekárne Dr. Max, v roku 2014

- MIRAKL, a.s. je slovenská materská spoločnosť pre lekárne Dr. Max a z tej v roku 2014 odtieklo na účty cyperskej materskej spoločnosti PHARMAX HOLDINGS LIMITED takmer 30MIO euro „zarobených“ ako Ostatné výnosy z finančnej činnosti – presne ako rozdiel z ocenenia nepeňažného vkladu do obchodnej spoločnosti – precenenie majetku pre spoločnosť MIRAKL, a.s. vypracovala spoločnosť – znalecká organizácia SK ACTIVE (pri založení sa spoločnosť menovala PENTA ACTIVE) táto znalecká organizácia vypracováva väčšinu znaleckých posudkov na ocenení majetku spoločností zo skupiny PENTA a túto fiktívnu operáciu samozrejme auditovala spoločnosť Deloitte Audit – a audítor Ing. Wolda Grant.

- od roku 2015 bola spoločnosť MIRAKL, a.s. v kumulovanej strate cca 14MIO euro a lekárne sú kompletne založené (pohľadávky, hnuteľné a nehnuteľné veci) za úver vo výške 738MIO euro v prospech UniCredit Bank Czech Republic and Slovakia, a.s..

Zdravotná poisťovňa Dôvera, v roku 2009

- účtovný trik použitý v MIRAKL, a.s. je obdobný ako ocenenie poistného kmeňa v roku 2009 pri zlučovaní zdravotných poisťovní Dôvera a Apollo. Akcionári navrhli aby sa transakcia uskutočnila ako predaj podniku. Predávajúcim bola väčšia poisťovňa ZP Dôvera, ktorá následne vstúpila do likvidácie. Neobvyklé na transakcii bolo bol predaj podniku bez poistného kmeňa, ktorý je však podstatou poisťovne a teda pri jeho vynechaní o podniku nemožno hovoriť, pričom prevod poistného kmeňa je zo zákona bezodplatný. V tomto prípade sa poistný kmeň prevádzal samostatne a jeho ocenenie vypracovala spoločnosť

- znalecká organizácia SK ACTIVE a audítor bol Deloitte Audit.

- cez túto schému s ocenením poistného kmeňa akcionári vytiahli zo zdravotnej poisťovne Dôvera 469 MIO EUR. Takáto schéma a konanie je jednoznačne v rozporu s so základným účelom pre ktorý bola zdravotná poisťovňa zriadená.

Spoločnosť MECOM GROUP

- za rok 2017 popisuje nový audítor EY situáciu, kedy v spoločnosti MECOM GROUP v roku 2014 údajne neúčtovali o zrušení straty zo zníženia hodnoty budov, stavieb a strojov a zariadení v celkovej hodnote 9.751.000 EUR a uvedomili si to až v roku 2017 – touto „účtovnou operáciou“ si navýšili hodnotu vlastného imania spoločnosti o 9.246.000 EUR. Je podozrivé, že si tak vysoký rozdiel 3 roky nikto nevšimol a nenašla ho audítorská spoločnosť Deloitte. Problém „našli“ až keď potrebovali navýšiť vlastné imanie z dôvodu, aby na seba nemuseli vyhlásiť konkurz.

Ako je vidno spoločnosti v skupine PENTA často používajú

ocenenie/precenenie majetku ovládaných spoločností z dôvodu vyvedenia

finančných prostriedkov bez ich zdanenia v SR, alebo precenenie majetku

slúži na iné účely ako sú plnenie zákonných podmienok alebo podmienok

pre poskytnutie úverov, atď..

Na ocenenie majetku používajú ocenenie vypracované najmä znaleckou

organizáciou SK ACTIVE, ktorá bola založená ako PENTA ACTIVE a ktorá

v celej svojej histórii oceňovala majetky najmä pre spoločnosti zo skupiny

PENTA. Takto ocenené/precenené majetky sú následne odobrené audítorom

zvyčajne spoločnosťou Deloitte, v ktorej pracoval na pozícii senior

partner Deloitte Central Europe súčasný managing partner Penty

Iain Child.

Podporte nás, pridajte sa 🤝:

https://www.prinasamenadej.sk/podpora

Na Telegrame nás nájdete:

https://t.me/prinasame_nadej